Você está sendo manipulado a acreditar que a única saída para sua situação é um novo empréstimo. Eu também já pensei assim. Mas, o que ninguém te conta é que há uma forma muito mais inteligente e eficaz de sair do buraco das dívidas sem se afundar ainda mais.

Meu nome é Felipe Baqui, e eu já estive exatamente onde você está agora — atolado em dívidas, procurando desesperadamente por uma solução rápida para aliviar a pressão. Eu já fui vítima desse ciclo vicioso de tomar empréstimos para pagar outros empréstimos, até que finalmente descobri uma saída definitiva.

Hoje, quero te mostrar como você pode virar o jogo e, ao invés de se endividar ainda mais, começar a acumular dinheiro. E o melhor: vou te ensinar como adiar o pagamento das suas dívidas pode te ajudar a se livrar delas com até 96% de desconto no valor total. Isso mesmo, você não leu errado. A solução não é pagar mais, mas pagar muito menos e se livrar desse fardo de uma vez por todas.

Como isso é possível?

Eu sei o que você deve estar pensando agora: “Isso é bom demais para ser verdade.” Eu entendo perfeitamente. Quando descobri essa estratégia pela primeira vez, também pensei que era impossível. Mas a verdade é que os bancos e instituições financeiras não querem que você saiba que há uma maneira de se livrar das dívidas sem se afundar em novos empréstimos.

Não precisa acreditar apenas nas minhas palavras. Ao longo dos últimos anos, eu e meus alunos conseguimos negociar nossas dívidas e obter descontos que pareciam absurdos. Estou falando de descontos de 70%, 80%, e até 96% em dívidas que pareciam impossíveis de serem pagas.

E para provar que isso é real, você terá a chance de ver as provas de tudo isso com seus próprios olhos. Mais adiante, nesta página, vou te mostrar exatamente como eu e meus alunos conseguimos obter nas nossas dívidas, descontos que chegam a até 96%.

Vou compartilhar documentos oficiais de bancos que ofereceram esses descontos e depoimentos de pessoas que, assim como você, estavam presas em dívidas e conseguiram sair dessa situação com a minha ajuda. Mas, antes de chegarmos a essas provas, eu preciso te dizer como foi que eu descobri tudo isso.

Como descobri isso?

Em 2007, após aproximadamente 10 anos tentando me recuperar da falência da minha primeira empresa, eu me deparei com a minha segunda chance de prosperar. Foi um trabalho que não só devolveu minha dignidade, mas me proporcionou a chance de prosperar financeiramente.

Era uma pequena empresa com uma grande ideia e bons contatos. O dono da empresa queria desenvolver um certo equipamento eletrônico e precisava de alguém capaz de fazer algo para o qual eu havia estudado a minha vida inteira.

Na época eu trabalhava como técnico de manutenção de computadores e passava meus dias correndo de um lado para o outro para consertar os computadores das pessoas, em troca de uma renda que variava entre um e dois salários mensais.

Diante daquela oportunidade eu passei a minha carteira de clientes para um amigo e me joguei de cabeça no projeto daquela empresa, que em poucos meses, me pagava o dobro do que eu costumava ganhar correndo de um lado para o outro.

Eu comecei a fazer uma reserva financeira e investir na minha carreira, pagando cursos de especialização, faculdade e pós graduação. O resultado foi que eu consegui crescer junto da empresa, vindo a me tornar sócio dela em poucos anos.

E quanto a minha renda? Digamos que eu consegui faturar mais de 15 vezes o que eu ganhava como técnico de computadores. Parecia um sonho se realizando, mas nem tudo foram flores naquela época.

Por que não deu certo?

Assim que eu comecei a ganhar mais dinheiro, fui ficando mais descuidado em relação às contas e comecei a usar crédito, sem muito controle, para pagar as despesas do dia a dia.

De vez em quando, as vendas da empresa iam mal e eu acabava ganhando menos do que esperava. E por usar crédito para pagar despesas acabei fazendo algumas dívidas.

Quando essas dívidas tomavam proporções que me tiravam o sono, eu as negociava, geralmente aumentando o número de parcelas. E a cada nova negociação a minha dívida total se multiplicava inúmeras vezes.

Eu sabia que a dívida total aumentava, mas eu não sabia o que poderia fazer de diferente daquilo. E por mais que minha renda continuasse a aumentar ao longo do tempo, comportando as parcelas de dívidas cada vez maiores, as dívidas sempre pareciam crescer mais rápido do que eu jamais poderia pagar.

Uma bênção e mais preocupações

Em 2015 a minha filha Ísis nasceu e a preocupação com dinheiro só aumentou na minha mente. Eu já não dormia mais, não pelo choro dela, que era bem tranquila à noite, mas preocupado se seria capaz de sustentá-la com dignidade.

No primeiro aniversário da Ísis contratamos uma casa de festas, chamamos a todos para festejar o que não sabíamos ser a última oportunidade de celebração que as dívidas nos permitiriam por um bom tempo.

É que naquela ocasião as minhas dívidas já somavam mais de 200 mil reais e eu sabia que não tinha mais meios de pagar tudo aquilo. Eu também estava numa situação precária na empresa por conta de desavenças com meus sócios, que também formaram uma dívida monstruosa na empresa, da qual eu também deveria participar.

Em um ato de desespero, negociei minha saída da empresa recebendo algum dinheiro em 6 prestações. A soma não era capaz de pagar nem metade das minhas dívidas, mas mesmo assim eu usei praticamente todo o dinheiro tentando pagar as parcelas das dívidas.

Como tudo terminou

O resultado não podia ser diferente, eu terminei sem dinheiro, sem renda, sem reserva e com uma dívida ainda maior para pagar. Foi minha segunda falência pessoal, só que agora eu tinha uma filha pequena para sustentar.

Comecei a fazer novamente pequenos serviços para manter nossa casa, mas não ganhava o suficiente e precisava constantemente de ajuda de familiares para comprar comida ou pagar as despesas básicas da casa.

Uma vergonha enorme para um homem de mais de 40 anos, que trabalhava desde os 16 e sempre buscou se sustentar por conta própria.

E naqueles dias sombrios, quando eu batia a cabeça no travesseiro, tudo que vinha na minha mente era: “como eu fui capaz de destruir minha segunda chance de prosperar? Onde foi que eu errei para acabar naquela situação humilhante novamente?”

Ponto de virada

Certo dia eu recebi uma ligação de cobrança do banco para o qual eu mais devia. Era uma jovem muito educada e instruída, que começou a conversar comigo de forma amigável, mas logo me encurralou com perguntas constrangedoras.

Eu havia dito a ela que tinha saído recentemente do trabalho e que não tinha renda para voltar a pagar as dívidas e ela me perguntou o seguinte: “o senhor disse que saiu da empresa recentemente então deve ter recebido uma indenização que o senhor pode usar para nos pagar, não é mesmo?”

Neste momento de forte emoção eu percebi que havia algo muito errado, que eu nunca havia percebido antes. Aquela mulher tinha aquele discurso preparado e ela sabia que ao falar tudo aquilo me causaria muito constrangimento, culpa e arrependimento. Emoções fortes, que na maioria das vezes nos levam a tomar decisões impensadas.

A insistência dela era para que eu aceitasse uma nova negociação, que aumentaria as parcelas e consequentemente o total das dívidas. Mas para quê ela queria que eu negociasse se ela sabia que eu não tinha renda para pagar sequer a primeira parcela?

A verdadeira intenção do banco

Eu desliguei o telefone muito abalado e na ocasião estava sozinho com minha filha em casa. Pensei que aquela pessoa não tinha ideia do mal que havia causado a um pai hipertenso, sozinho com sua filha pequena em casa.

Meu coração estava batendo muito rápido e forte e eu pensei que precisava me acalmar, senão poderia ter um infarto. Logo pensei: “quantas pessoas já morreram por conta deste tipo de ligação? Quantos ficaram desesperados e tiraram a própria vida após receber ligações assim? Eles não tem coração? Quem se presta a fazer um trabalho desses?”

Em meio a todos esses pensamentos me surgiu uma luz. Eu sabia que precisava focar em algo para me acalmar e decidi investigar por que o banco queria que eu negociasse minhas dívidas se eu não tinha dinheiro para pagar nem a primeira parcela?

O que eu descobri me deixou realmente impressionado. Na ocasião havia 63 milhões de brasileiros inadimplentes em suas dívidas, mas mesmo com os números de inadimplência subindo ano após ano, os bancos sempre foram algumas das empresas mais lucrativas do país.

Como pode que as empresas que vivem de emprestar dinheiro consigam ser lucrativas com mais da metade dos clientes deixando de pagar os empréstimos?

Benefícios que só bancos tem

Foi aí que eu me deparei com a Resolução CMN nº 2.682 de 21 de dezembro de 1999. Essa resolução trata dos procedimentos para classificação das operações de crédito e é um tanto complexa de se explicar.

Em resumo, a resolução permite que os bancos lancem as perdas com as dívidas em atraso como prejuízo, o que permite aos bancos abaterem estes valores do montante de impostos que eles deveriam pagar.

Os bancos obtém redução de impostos proporcional ao montante de dívidas em atraso que eles lançarem no balanço, o que na prática significa que eles nunca sairão no prejuízo.

É por isso que o que importa para o banco é o quanto você deve, não o quanto você paga. Quanto mais você dever, maior será o desconto deles caso você deixe de pagar.

E quando você deixa de pagar, porque não tem mais dinheiro para isso, eles querem que você negocie para poder aumentar o valor total da sua dívida, para aumentar os descontos que terão nos impostos, independentemente de você não ter nenhuma condição de honrar com o novo acordo.

Finalmente eu entendi por que eu nunca conseguia juntar dinheiro, nem terminar de pagar minhas dívidas, por mais que eu conseguisse aumentar a minha renda ou tentasse reduzir minhas despesas. É tudo parte de um grande jogo, onde os bancos sempre ganham e nós sempre saímos perdendo.

As provas do que eu digo

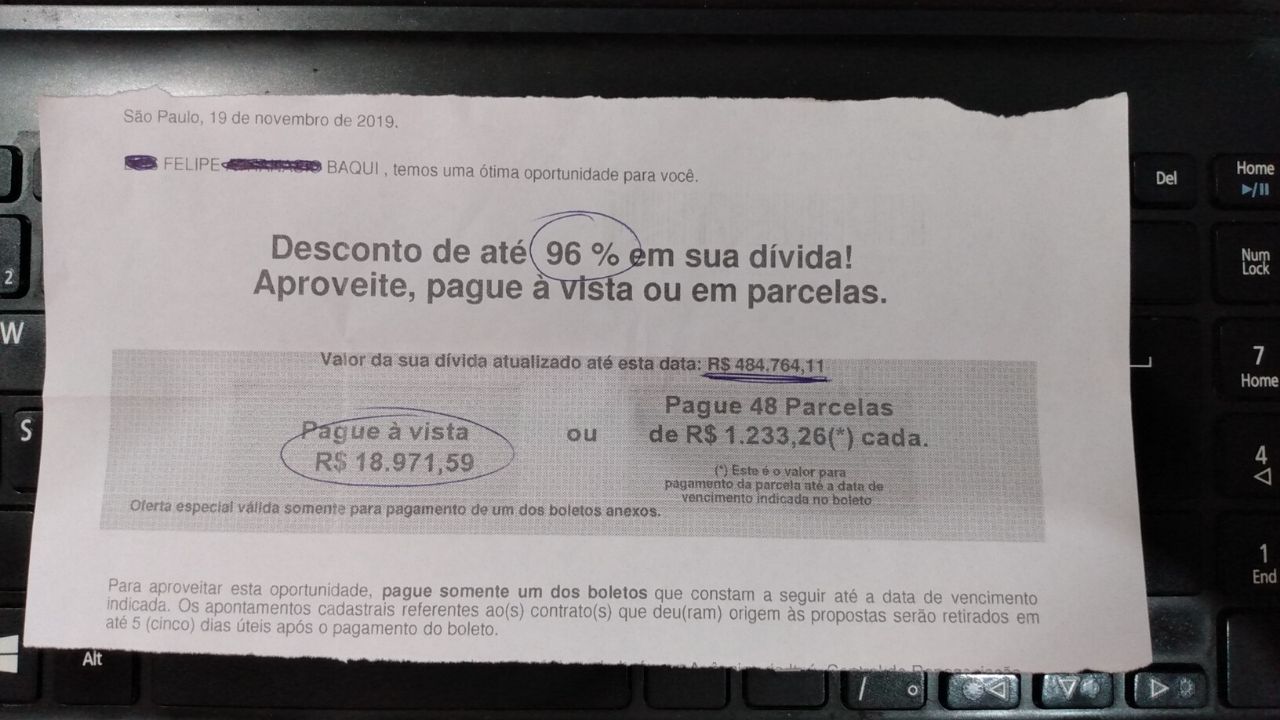

Tá difícil de acreditar em tudo isso que eu tô te contando? Então dá só uma olhada em uma das dezenas de ofertas de desconto que eu recebi dos bancos quando não pude mais continuar pagando as parcelas das dívidas:

Você pode perceber na carta que a dívida nominal cresceu absurdamente, enquanto o total para pagamento à vista é mínimo perto do total alegado da dívida, de quase meio milhão de reais.

O banco oferece este tipo de desconto por 2 motivos: O primeiro é porque ele já recebeu o montante da sua dívida em desconto em impostos e não terá mais prejuízo contigo. Então se ele receber à vista apenas 4% da sua dívida já é um bom lucro acima do previsto.

O segundo motivo é porque ele quer que você aceite o acordo de parcelamento, que é a verdadeira armadilha deste tipo de oferta. Pode parecer um ótimo negócio trocar uma dívida de quase meio milhão de reais por 48 parcelas de pouco mais de mil e duzentos, mas tem muito mais por trás disso do que você pode imaginar.

A armadilha por trás dos descontos

Ao aceitar esse tipo de acordo de parcelamento você “confessa” a dívida que está sendo alegada pelo banco. Neste meu caso, o banco alegava que eu devia R$484.764,11, mas dificilmente o banco conseguiria provar que eu devia todo esse dinheiro.

Se eu aceitasse o acordo eu estaria aceitando o que o banco alegava, que eu devia este montante todo, o que não era nem de longe a verdade. E se eu não conseguisse fazer o pagamento EM DIA das 48 prestações, este valor monstruoso é o que o banco teria de prova que eu devia para ele. Em último caso, se eu não cumprisse o acordo, o banco conseguiria mais quatrocentos e oitenta mil reais de descontos em impostos.

Foi assim que eu descobri que era impossível acumular dinheiro pagando dívidas e que também era impossível terminar de pagar dívidas sem acumular dinheiro para pagá-las com descontos à vista.

E foi assim, depois de dezenas de milhares de reais gastos com juros de dívidas que só aumentaram de tamanho com o tempo, que eu finalmente me convenci de que só conseguiria pagar as dívidas se eu parasse de tentar pagar do jeito errado e começasse a acumular dinheiro para pagá-las à vista.

Mas como foi que eu acumulei dinheiro para pagar as dívidas e por que eu estou te contando tudo isso?

Por que estou compartilhando?

Aconteceu logo depois que eu comecei a me recuperar financeiramente. Uma amiga me perguntou o que eu estava fazendo e eu expliquei para ela, para que ela conseguisse resolver as dívidas dela também.

Assim que eu comecei a explicar para ela os motivos dela estar passando por tudo aquilo e como ela poderia resolver seu problema, ela me perguntou: “por que você não cria um projeto para ensinar isso às pessoas?”

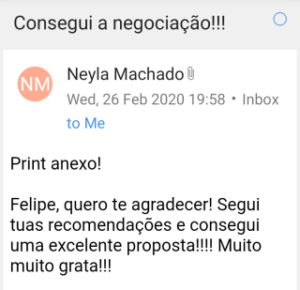

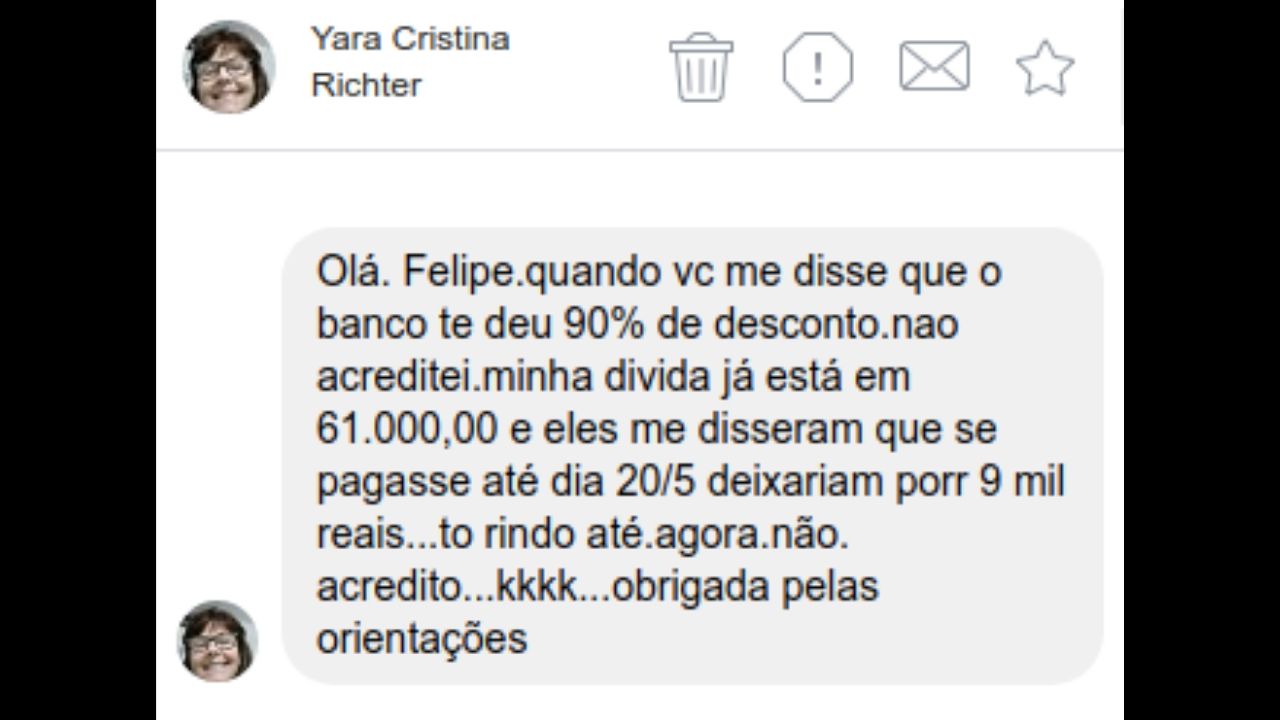

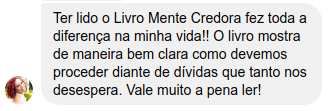

Foi aí que eu tive a ideia de transformar o meu caminho de recuperação em uma metodologia que ajudasse as pessoas com este mesmo problema, a se libertarem definitivamente das dívidas. E hoje eu dedico parte relevante dos meus dias a este projeto educacional, ajudando pessoas a alcançar resultados como este:

.

Mas afinal, o que eu ensino nesta metodologia, que eu chamo de Mentalidade Credora? E como isso vai te ajudar a acumular dinheiro e conseguir descontos de até 96% nas suas dívidas mesmo adiando o pagamento delas?

A Mentalidade Credora

Para te explicar o que você pode aprender com a Mentalidade Credora, primeiro eu preciso te explicar o porquê deu ter chamado essa técnica de Mentalidade Credora.

É que, quando eu percebi as reais causas do endividamento, percebi que eu havia sido manipulado para ter um certo comportamento, uma certa mentalidade que me levava a ser altamente dependente do crédito e consequentemente viver endividado.

As instituições bancárias que vivem de emprestar dinheiro às pessoas, precisa manter seus clientes repetindo o mesmo comportamento indefinidamente, para que elas possam obter cada vez mais lucro. E acredite, elas se tornaram muito boas nisso.

Elas conseguiram, através de muita propaganda, que a população em geral tivesse certas crenças e comportamentos, que as ajudassem a escravizar essas pessoas através de dívidas bancárias.

Essas crenças levam a certos comportamentos. Chamamos este conjunto de crenças e comportamentos de mentalidade.

Como os bancos nos escravizam

O que os bancos fizeram, e ainda fazem, foi desenvolver na população uma mentalidade devedora, altamente dependente do crédito, quase incapaz de escapar das armadilhas psicológicas que os bancos criaram para nos escravizar através das dívidas.

E por ter descoberto que o que me fez jogar fora tanto dinheiro pagando juros, para terminar com dívidas impagáveis, foi a minha mentalidade devedora, eu quis criar algo que pudesse reverter esse conjunto de crenças e comportamentos destrutivos.

É por isso que chamei minha técnica de Mentalidade Credora, porque ela foi criada para anular toda a manipulação que os bancos fazem conosco e nos libertar definitivamente das dívidas bancárias na maior velocidade possível, gastando o mínimo possível.

E pode ser absurdo pensar que adiar o pagamento das dívidas possa nos ajudar a pagar essas mesmas dívidas mais rapidamente e ainda mais com descontos.

Mas é exatamente isso que acontece quando você atrasa uma dívida que o banco não tem como te cobrar. A única alternativa para o banco é oferecer descontos cada vez maiores na expectativa que você volte a pagar e recomece o eterno ciclo de endividamento que alimenta os lucros exorbitantes dessas empresas.

A lógica por trás do método

E por que os bancos oferecem descontos? Porque eles já receberam o que você devia em descontos nos impostos, como eu já te expliquei anteriormente nesta paǵina.

É exatamente por isso que eu te disse que você poderá adiar o pagamento da sua dívida que no final você ainda conseguirá um bom desconto para pagamento dela.

Mas embora pareça simples parar de pagar as dívidas e esperar as ofertas de descontos, você precisa conhecer o caminho certo para usar essas informações que estou compartilhando contigo, ou corre o risco de acabar devendo muito mais do que está devendo hoje, sem dinheiro para pagar e sem crédito para as despesas do seu dia a dia.

Foi por isso que eu criei a metodologia da Mentalidade Credora. Para ensinar em detalhes tudo que você precisa saber e fazer para se libertar definitivamente das dívidas com descontos de até 96%, sem precisar pagar absolutamente nada para seus credores agora.

Eu ensino essa metodologia, em detalhes, através de um eBook com o mesmo nome. eBook que você terá a oportunidade de ler ainda hoje e começar a sua jornada de libertação definitiva dos bancos e das dívidas.

eBook Mentalidade Credora

O eBook Mentalidade Credora é um livro digital com pouco mais de 70 páginas, que qualquer pessoa consegue ler em questão de poucas horas. Ele pode ser lido através do seu celular, tablet, computador, Smart TV ou ser impresso para ser lido em papel.

Neste eBook você encontrará todas as informações e exemplos necessários para você conseguir:

- Adiar o pagamento das suas dívidas da maneira correta, visando obter descontos de até 96% para pagamento delas;

- Evitar as armadilhas que os bancos fazem através de ligações e cartas de cobrança ameaçadoras;

- Acumular dinheiro para a sua segurança financeira e posterior quitação das dívidas com desconto;

- Investir o dinheiro acumulado para ganhar juros ao invés de pagar e alcançar mais rapidamente a liberdade financeira;

- Aprenda uma forma eficaz de controle financeiro, sem anotar tudo que gasta, sem planilhas, nem nenhum aplicativo de controle;

- Realizar seus sonhos e os sonhos da sua família, coisas que parecem impossíveis, e sobre as quais você nem se permite pensar agora.

Acesso imediato em qualquer lugar

Ao adquirir o seu eBook Mentalidade Credora você recebe automaticamente o livro para ler em minutos após a sua compra, com um link de acesso chegando através do seu email. Em minutos você poderá começar a ler em qualquer dispositivo ou poderá até optar por imprimir o eBook para ler no papel.

O fato de você poder ler o eBook em qualquer dispositivo permite que você leia e releia em qualquer lugar, basta carregar o seu telefone ou tablet. Mesmo que você tenha uma rotina agitada, sempre terá condição de continuar a leitura a cada intervalo na sua rotina, o que garante que você conseguirá ler o livro completo em pouco tempo.

Segurança ao comprar

Quem recebe o seu pagamento e envia o eBook para você automaticamente não sou eu, é o Hotmart, uma empresa brasileira, fundada em Minas Gerais, que se especializou no comércio eletrônico de produtos de informação, tais como eBooks, cursos e palestras online, tickets eletrônicos para eventos, etc..

Devido à sua capacidade técnica e ao rápido crescimento do comércio eletrônico no Brasil, a Hotmart rapidamente se tornou uma mega empresa, com escritórios espalhados em mais de 170 países, e milhões de pessoas em sua base de clientes.

É esta mega empresa que irá processar o seu pagamento, através de um dos mais modernos sistemas de pagamento já criado no mundo, disponibilizando para você inúmeras formas de pagamentos, não importando em que país ou em que moeda vocẽ queira adquirir este eBook.

O custo da liberdade

Os americanos costumam dizer que o preço da liberdade é a eterna vigilância. Eu concordo com eles em parte, porque acredito que existe um custo a mais que precisamos pagar, o custo de aprender a vigiar a coisa certa.

Eu mesmo paguei centenas de milhares de reais em dívidas que só aumentaram, ou seja, gastei uma fortuna que daria para comprar um imóvel no Rio de Janeiro. Mas eu não digo que joguei este dinheiro todo fora, porque eu entendo que este foi o meu custo para aprender a coisa certa a vigiar.

Eu não sei qual o montante da sua dívida, quanto você gasta por mês pagando parcelas de uma dívida que só aumenta ou quanto você irá gastar no total para aprender como eu, da maneira mais cara e difícil possível, como se libertar deste problema.

O que eu tenho a te propor é um atalho no seu aprendizado, que pode te poupar muito dinheiro, mas principalmente, muito tempo de vida que você desperdiçaria continuando tentando resolver seus problemas de dinheiro da forma errada.

O preço disso, só vocẽ pode calcular, mas eu tenho certeza que você concorda comigo que ele será muito mais caro do que os R$97,00 que eu cobro pelo eBook Mentalidade Credora.

Por que não é de graça?

Antes de você fechar essa página porque se ofendeu com a minha oferta, deixa eu compartilhar contigo mais um pouco do conhecimento que salvou a minha vida.

Eu também já busquei soluções fáceis e gratuitas para os meus problemas complexos. Todos nós fazemos isso porque é um processo natural da nossa mente querer economizar o nosso tempo e o nosso esforço.

Eu costumava ficar semanas pesquisando soluções gratuitas para determinados problemas técnicos que eu enfrentava no trabalho, para não ter que gastar R$100,00 num livro ou curso rápido para aprender o que eu precisava.

As minhas semanas de pesquisa sempre me custaram muito mais caro do que eu teria que pagar pela informação que alguém teve custo para aprender e principalmente para divulgar. Você tem ideia de quanto custam os anúncios de internet para divulgar essa página?

E este comportamento é um dos que nos afasta da prosperidade, nos levando a acreditar que há algo de graça no mundo e que o trabalho dos outros não tem valor financeiro.

Portanto, antes de desistir de resolver seu problema de muitos milhares de reais para poupar R$97,00 porque acredita que eu deveria te ensinar tudo de graça, pense em tudo isso que eu te contei.

Você ainda tem garantia

No Brasil somos obrigados a dar garantia total de 7 dias para qualquer compra online, mesmo que esta compra não dê para ser “desfeita”. Afinal, se o eBook é digital, ao cancelar a sua compra você não precisa devolvê-lo, concorda?

Pode parecer estranho para você o fato deu deixar essa situação clara, enquanto tento te vender o eBook Mentalidade Credora. Afinal, agora você sabe que pode comprar este eBook, baixá-lo para seus dispositivos e depois solicitar o reembolso do seu pagamento sem que eu possa fazer nada a respeito.

Sabe por que eu te contei isso? Porque é a verdade e eu não tenho nada a esconder de você. Uma mínima parcela de pessoas querem “se dar bem” sobre as outras e é por isso que a quantidade de reembolso das compras do eBook sempre foram mínimas.

E para deixar claro, para você solicitar o reembolso, basta você acessar o link que a Hormart vai te enviar após a compra e solicitar o cancelamento da sua compra no prazo de 7 dias, que a Hotmart vai devolver integralmente o seu dinheiro, sem que eu possa fazer absolutamente nada a respeito.

Conto e confio na sua honestidade para manter o meu projeto educacional em funcionamento. Afinal eu dependo do dinheiro gerado nas vendas para continuar pagando os anúncios que fazem as pessoas descobrirem o que eu tenho para compartilhar com elas.

Compre, baixe o eBook e leia ele no prazo de 7 dias, antes de decidir se ele valeu seu investimento de R$97,00 ou não. Se achar por qualquer motivo que o que eu ensino no eBook não te ajudou, peça seu reembolso e continuaremos amigos, ok?

As três opções

Antes deu te mostrar os diversos documentos e depoimentos que tenho documentado sobre a Metodologia da Mentalidade Credora, deixe-me mostrar a você as suas três opções até aqui:

- Você pode simplesmente ignorar tudo que você leu nesta página e seguir tentando conseguir novos empréstimos para pagar velhas dívidas que só crescerão com o tempo. Mas tenho certeza que a cada nova negociação, cada nova cobrança, você lembrará desta página e pensará se não deixou passar a grande oportunidade da sua vida, só para economizar R$97,00.

- Você também pode pegar tudo que eu te contei aqui e começar a sua própria pesquisa e, na tentativa e erro, tentar recriar o meu método para se libertar das dívidas. Eu só posso te desejar boa sorte nesta empreitada, porque ela me custou anos da minha vida e centenas de milhares de reais. Sabendo o que sei hoje, eu pagaria os R$97,00 com sorriso no rosto.

- Ou você pode optar por adquirir agora o seu eBook Mentalidade Credora e em questão de minutos começar a sua jornada rumo à liberdade financeira com a minha ajuda, bastando para isso que você toque no botão abaixo e complete a compra do eBook, com uma das várias opções disponíveis.

Provas e Depoimentos

Conforme prometido, vou deixar aqui abaixo dois links para você acessar as provas e depoimentos sobre a metodologia da Mentalidade Credora e os resultados que meus alunos conquistaram ao longo desses anos de projeto.

[ Clique Aqui para ver os depoimentos ]

[ Clique Aqui para ver as provas dos descontos nas dívidas ]

Com quem você vai aprender

Felipe Baqui é analista de sistemas, advanced coach, especialista em desenvolvimento pessoal, tecnologia e marketing digital. Enfrentou aos 22 anos, a falência traumática de sua empresa. 10 anos depois começou um processo de autoconhecimento que possibilitou que hoje ele trabalhasse ajudando pessoas em processos de superação de grandes problemas financeiros.

Termos de Uso

Política de Privacidade

Grandes Conquistas Treinamentos Profissionais EIRELI – CNPJ 024.413.136/0001-91